No início de 2016, o anúncio do Governo do Estado do Rio de Janeiro de que os salários do funcionalismo poderiam atrasar pegou a aposentada Rose Flores de surpresa. Aos 73 anos, 35 deles dedicados às salas de aula de escolas da rede estadual, a carioca nunca tinha passado por uma experiência como essa. O baque foi ainda maior quando, pela idade avançada e necessidade de auxílio, decidiu passar a viver em uma casa de repouso em Olaria, na zona Norte da cidade, onde tem companhia, cuidadores e enfermeiros. Só o pagamento que é uma incógnita. Por causa da restrição financeira, algumas decisões tiveram que ser tomadas. O apartamento da família de dois quartos, em Vila Isabel, também na zona Norte, que estava abandonado, virou uma república estudantil. Alguns gastos tiveram que ser reduzidos. Só o custo dos remédios, que passa de R$ 1 mil mensalmente, não pôde ser cortado, por razões óbvias.

A aposentadoria de dona Rose, promessa de descanso e garantia para muita gente, se transformou em um mar de dúvidas. Cada mês é vivido e planejado com muito cuidado desde que o Estado do Rio entrou em uma crise econômica sem precedentes. Falta dinheiro em caixa para pagar aposentados, pensionistas e funcionários da ativa. O Rioprevidência, fundo previdenciário que contou com a contribuição de Rose Flores ao longo de tantos anos, já não dá mais conta de garantir o sustento de 280 mil famílias como a dela.

Trabalhadora da iniciativa privada, a designer Érika Flores, filha de Rose, vê na situação da mãe uma experiência pela qual não quer passar. Há cerca de cinco anos passou a contribuir para um fundo de previdência privada. Observando o momento financeiro da mãe, teve a certeza de que os pagamentos mensais de R$ 100 ao plano não podem parar. “É a garantia do meu futuro”, diz a jovem de poucas palavras, mas de olhar compenetrado de quem sabe que o amanhã é incerto e, por isso, precisa ser minimamente planejado. Com 24 anos, Érika faz parte do grande grupo de jovens, de 20 a 29 anos, que corresponde a 18% da população brasileira, segundo o Censo de 2010 do Instituto Brasileiro de Geografia e Estatística (IBGE). Mas em outro quesito, ela se diferencia: não faz parte da metade das pessoas de 23 a 34 anos que não sabe sobre os caminhos para a aposentadoria. Esses dados são a conclusão de uma pesquisa feita em todo o país pela Federação Nacional de Previdência Privada e Vida (Fenaprevi), encomendada em agosto do ano passado ao Instituto Ipsos, poucos meses antes de o Governo Federal enviar uma proposta ao Congresso Nacional para restringir o acesso ao benefício (também motivado pela razão que faz o Poder Executivo fluminense atrasar o pagamento da mãe da Érika: as contas não batem). “O futuro da nossa aposentadoria é muito incerto. A gente precisa pensar nisso ainda hoje”, reafirma Érika, enquanto move um dos seus dois gatos de lugar, na sala de casa, no segundo apartamento da família, perto do estádio do Maracanã, no bairro de mesmo nome, na zona norte do Rio.

Em outro ponto da cidade, após mais de meio minuto com os olhos inquietos e semblante pensativo, Alexandre Caetano, estudante de publicidade em uma universidade pública na zona Sul do Rio, se dá conta de que nunca havia ouvido falar de previdência privada. Ele acrescenta que é possível que tenha lido alguma coisa a respeito em algum lugar, mas não está convicto. Essas duas palavras tão em voga nos últimos meses passaram despercebidas por ele até então. “Ainda não parei para pensar nisso.” Aos 19 anos, Alexandre é um rapaz de gestos contidos, fala pausada, um olhar compenetrado por trás dos óculos de armação grossa e parece orgulhoso da longa barba que volta e meia afaga com uma das mãos. Ele começou a trabalhar há apenas seis meses e não está satisfeito com a empresa, que se intitula um canal de comunicação. De segunda a sexta sai às seis da manhã da Tijuca, região norte da cidade, e após uma hora em um ônibus cheio chega ao prédio da Universidade Federal do Rio de Janeiro (UFRJ), campus da Praia Vermelha, na zona Sul. O edifício construído no final do século XIX para sediar o primeiro hospital psiquiátrico do Brasil abriga há 50 anos a Escola de Comunicação, de onde saíram grandes nomes do jornalismo e da publicidade nacionais.

Com entusiasmo ele começa a contar que se imagina contribuindo para a sociedade de alguma forma quando tiver idade para se aposentar. “Eu não me vejo em casa quando me aposentar, quero ser útil de alguma forma.” Perguntado se concorda com a reforma da previdência em pauta no Congresso, é enfático: “A reforma tem que acontecer, de um jeito ou de outro”. Como quem se dá conta de um ato falho, de súbito reforça que a reforma da previdência, da forma como está sendo proposta, prejudica grupos que sempre tiveram muito pouco acesso a empregos formais. “Eu sou contrário a essa reforma, essa que está aí, mas acho que uma reforma deve acontecer.” Em um edifício anexo ao prédio onde estuda Alexandre, o estudante de Economia e estagiário de uma empresa de consultoria empresarial no Centro do Rio Antônio Carnevale, de 23 anos, é um pouco mais pessimista ao vaticinar o futuro. “Eu sempre fui confortável com a ideia de que eu vou ter que trabalhar para sempre, pelo menos eu sempre gostei da ideia de me manter ocupado.” Carnevale parece falar medindo as palavras e inicialmente se apresenta como um jovem tímido, mas é bastante seguro ao prever que, com ou sem a reforma da previdência, não terá descanso tão cedo.

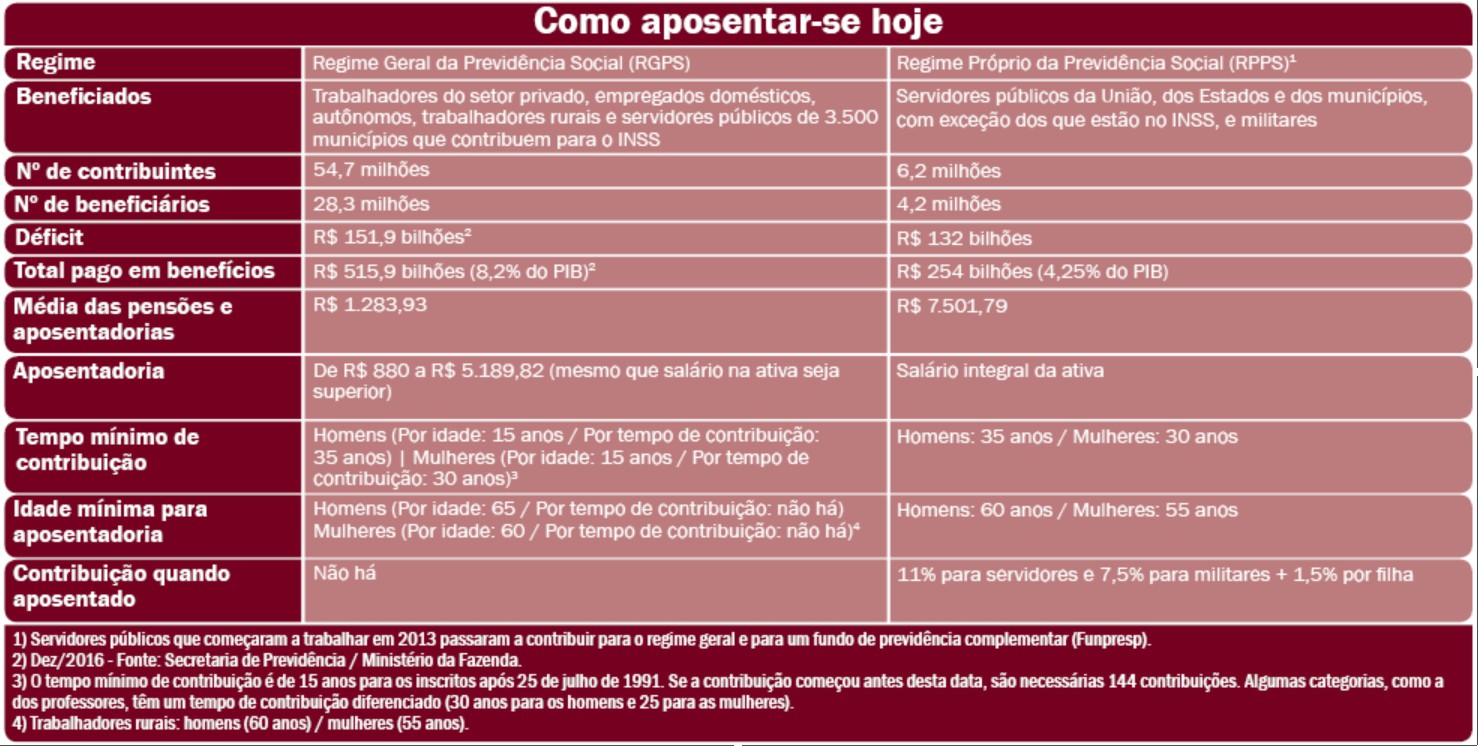

O governo federal, já influenciado por previsões de déficit na Previdência Social (despesas maiores do que receitas), passou a tomar medidas para conter os rombos no fundo. Hoje, o modelo de previdência no Brasil é o de repassador de recursos, a partir de contribuições feitas pelos próprios trabalhadores. E há basicamente dois modelos em vigência no país: o Regime Geral de Previdência Social (RGPS), operado pelo Instituto Nacional do Seguro Nacional (INSS) para os trabalhadores regidos pela CLT (Consolidação das Leis do Trabalho), e o Regime Próprio de Previdência Social (RPPS), instituído por entidades públicas como Institutos de Previdência ou Fundos Previdenciários, aos quais estão associados obrigatoriamente os servidores públicos da União, Estados, municípios e do Distrito Federal. Há ainda o Regime de Previdência Complementar, no qual estão incluídos os planos de previdência privada.

Nos dois primeiros regimes, nos quais estão também trabalhadores segurados por problemas de saúde, o volume de benefícios concedidos não tem sido suficiente, apontam os defensores da reforma. Pior do que isso, a idade avançada da população e uma menor quantidade de trabalhadores contribuindo para o INSS têm feito com que as contas não fechem há alguns anos. “O Brasil precisa fazer algumas reformas para reequilibrar a economia. A primeira é a reforma da previdência, por causa das previsões de grande déficit. Um ajuste nela passa a ser essencial. O déficit é exponencial e, lá em 2024, se nada for feito, o governo estará gastando todo o orçamento com esses pagamentos”, explica o economista-chefe do Home Broker Modal Mais, Álvaro Bandeira, de um dos escritórios do Centro Empresarial Mourisco, em Botafogo, na zona Sul do Rio.

O economista Álvaro Bandeira trata a reforma previdenciária como fundamental para a melhora nas contas do governo (Foto: O Globo)

O texto enviado pelo presidente Michel Temer ao Congresso, que estabelece novas regras, já sofre resistência por si só e já passou por mudanças. Os desafios enfrentados pela equipe econômica passam pela rejeição pública à reforma e é influenciada, ainda, pela grave crise política, com escândalos de corrupção envolvendo o próprio presidente. A proposta inicial fixava, entre outras regras, a idade mínima de 65 anos para a aposentadoria de homens e mulheres, com contribuição mínima de 25 anos. O Congresso, no entanto, já reduziu a idade mínima para mulheres para 62 anos. “O problema fica por conta da fragilidade, da baixa governabilidade do presidente Temer. Certamente, teremos uma reforma sendo feita este ano, mas demorando e sendo desidratada”, comenta Álvaro Bandeira. No ano passado, o sistema público que atende aos trabalhadores do setor privado – o RGPS – registrou um déficit recorde de R$ 149,73 bilhões, equivalente a 2,4% do Produto Interno Bruto (PIB). Para este ano, a expectativa é de um novo aumento no déficit previdenciário.

• Pensando no futuro

Imprevisibilidade é a palavra do hoje, para o amanhã. Mas a incógnita da própria profissão é o que faz a jornalista Camila Lua pensar em contribuir com um plano de previdência privada. Sentada na mesa de um bar, no Centro do Rio, e rodeada de amigos, ela não compartilha da opinião dos colegas de que o futuro só deve ser pensado quando se chegar lá. “Eu ainda sou nova, tenho só 23 anos, e não tenho carteira assinada. A profissão que eu escolhi é instável, então, se um dia eu for mandada embora, não sei se vou conseguir outro emprego formalizado. Na minha área, há muita gente que trabalha de forma autônoma. Um plano de previdência me daria mais segurança amanhã do que depender de um empregador”, conta. Mas a convicção de sobra da Camila ao pensar no futuro ainda não é a mesma quando se trata de colocá-la em prática. Por falta de conhecimento sobre o mercado de previdência particular, ela ainda não passou a contribuir. “Eu não sei quais as melhores opções para mim, os planos que se encaixam no meu perfil. Mas eu sei que é importante. Em um momento delicado, como esse que estamos passando, a melhor forma para se dar bem lá na frente é se prevenir hoje”, garante a jovem.

A jornalista Camila Lua ainda tem 23 anos, mas de olho no futuro pensa em fazer um plano de previdência (Foto: Arquivo pessoal)

Camila faz parte dos 62% dos jovens entrevistados na pesquisa da Fenaprevi que já ouviram falar das mudanças nas regras da previdência. O levantamento da federação, feito a pedido do jornal O Estado de S. Paulo, revela que a juventude brasileira sabe que o futuro da aposentadoria vai mudar, mas não pretende pensar muito nele. No entanto, não é só a falta de informações que inibe a contratação de planos. O pesquisador Kaizô Iwakami Beltrão, professor de estatística da Escola Brasileira de Administração Pública e de Empresas (Ebape), da Fundação Getúlio Vargas (FGV), observa que o fator financeiro, hoje, também influencia na falta de tomada de decisão. “Acontece que a manutenção dos planos depende de regularidade do pagamento. Sem falar que os que estão no mercado têm uma taxa de administração.” Esse custo analisado por Beltrão se refere ao que o cliente precisa pagar para que o fundo administre o dinheiro aplicado. Um estudo da consultoria NetQuant, especializada em previdência, aponta que a taxa anual costuma ser de 2,85%, informação desconhecida por Camila Lua. “Se você conseguisse fazer um investimento por você mesmo, o retorno seria melhor. Só que as pessoas não costumam ter regularidade em investimentos assim, por diversos fatores, como a falta de dinheiro”, diz Beltrão, um dos autores do livro “Revolução na Previdência: Argentina, Chile, Peru, Brasil”.

Fazer investimento de longo prazo e planejar-se para o futuro não são hábitos enraizados no Brasil, e, para quem está entrando no mercado de trabalho, poupar é ainda mais complicado. Como a aposentadoria é uma situação distante quando se é jovem, mesmo quem se planeja pode acabar vendo seus planos mudarem por razões que fogem do controle. Assim como Alexandre, Bárbara Nóbrega é estudante da Escola de Comunicação da UFRJ. E como ele, já trabalha. O emprego na agência de notícias France Press é motivo de orgulho para ela. Sentada com as pernas cruzadas e sob o sol inclemente do meio-dia, Bárbara conta que vem de uma família que sempre valorizou a ideia de aproveitar a aposentadoria livre de preocupações. “Toda a minha família tem aposentadoria pública, contribuíram a vida inteira e hoje em dia recebem. Minha avó, por exemplo, trabalhou no próprio INSS. Minha família é muito a favor da ideia de confiar no Estado, de acreditar que ele vai te dar alguma coisa no fim da vida.” Há dois anos ela passou por uma situação pela qual muitas pessoas que pensam em guardar algum dinheiro para o momento da aposentadoria já viveram. Recebeu uma herança do avô e, por sugestão do gerente de sua conta, fez uma aplicação em um plano de previdência do próprio banco. Algum tempo depois, porém, envolta com uma despesa inesperada, resgatou todo o dinheiro e nunca mais voltou a aplicar. No entanto, não parece querer seguir o exemplo que aprendeu em casa e mantém a ideia de fazer o próprio pé de meia pensando no futuro. “Eu gostaria de receber alguma coisa após a minha aposentadoria, mas se eu tivesse condições de receber algum tipo de previdência privada, eu preferiria me apoiar nisso. Eu pretendo fazer, eu não quero me apoiar apenas no Estado. Embora talvez eu tenha que depender do INSS, mas não é o meu objetivo.”

--- Caso o gráfico não seja exibido, clique AQUI ---

Embora muitos jovens saibam como fazer uma aplicação em um fundo de previdência privada e manifestem essa vontade para não depender somente da previdência oficial, na prática muitos alegam falta de dinheiro ou planejamento financeiro para pensar mais seriamente sobre o assunto. Thiago Vasconcelos abriu a primeira empresa aos 19 anos e hoje, aos 24, com três empresas abertas no currículo, foi contratado no final do ano passado para ser trainee de uma grande companhia do setor têxtil em São Paulo. Depois que a terceira empresa que ele abriu junto com um amigo em Americana, interior do estado, estava prestes a falir, ele começou a pensar em alternativas. Formado em Economia pela Universidade Federal de Viçosa, em Minas Gerais, já havia acumulado uma boa experiência como empreendedor, mas o mercado de trabalho já não era o mesmo de quando se formou, dois anos antes. No início de setembro passado ele recebeu uma ligação de uma empresa de recrutamento que o surpreendeu. A recrutadora havia recebido uma indicação que Thiago tinha o perfil adequado para um programa de trainee. Ele aceitou o convite e hoje já está prestes a ser promovido. “Foi uma alegria grande, porque se fala muito de empreendedorismo, mas são poucas as empresas que realmente dão valor a uma experiência genuinamente empreendedora.”

Apesar de ter conseguido o emprego dos sonhos para muitos jovens em início de carreira, por conta de algumas dívidas ele ainda não começou a se planejar para o futuro. “Não tenho uma plano de previdência privada, mas pretendo ter em breve um mais simples. Acho importante ter, não faço poupança pela minha situação de dívidas, mas assim que tiver regularizado a situação, pretendo começar a poupar também por conta própria. Acredito que tenho acesso e conhecimento de outras formas de investir mais atrativas que previdência privada, mas um mínimo de seguridade acredito ser importante.” E assim como todos os jovens entrevistados, ele acha importante que exista uma reforma na previdência, só não concorda com a que está sendo proposta. “Vejo como necessário, mas da forma como está proposta é bastante extremo, Parte significativa da população que mais precisa dessa seguridade é impactada de forma relativamente drástica.”

• O comportamento do mercado

Mas quais são, então, as dicas para alguém que pensa em contratar um plano de previdência particular? Por telefone, em seu escritório, falando pausadamente e dando um silêncio de cinco segundos antes de cada resposta, Beltrão observa que o contratante precisa, primeiro, estar atento a quanto ele quer de retorno lá na frente. “É preciso saber o valor presente do que você vai investir e o quanto você vai receber no futuro, como esse dinheiro vai se transformar. Quando você transforma um aporte atual em uma renda vitalícia, juros também são cobrados. Esses detalhes precisam ser feitos, as contas precisam ser calculadas com cuidado”, diz. Outras respostas para dúvidas de jovens que querem sair da curva da imprevisibilidade estão em um campo que eles conhecem bem e passam boa parte do tempo: a internet. Uma busca rápida no Google com os termos “plano de previdência privada” revela, inicialmente, resultados de fundos em busca de clientes. É um mecanismo do marketing se aplicando ao momento atual, de alta velocidade de informações, e que é alimentado pelas discussões sobre o arrocho da aposentadoria. Com pouco tempo de interesse, pode-se fazer simulações de planos. Ainda nos resultados do buscador Google, um anúncio da Caixa Econômica Federal responde a uma das perguntas mais frequentes, o “quanto vou gastar?”. O pequeno texto diz: “Planos a partir de R$ 35 ao mês, sem entrada. Escolha o seu”. Um terço do que Érika, a entrevistada que abre essa reportagem, investe mensalmente.

Mesmo que as movimentações mais diretas do Governo Federal em torno das mudanças nas regras da previdência ainda não tenham completado um ano, o mercado sabe que isso tem influenciado na decisão dos brasileiros para buscarem os planos privados. A tendência de crescimento é natural. “As pessoas estão passando a pensar nisso como um ‘colchão’ para se preservarem”, diz o pesquisador Beltrão. Já o governo tenta se desassociar dessa ideia. Na saída de uma palestra de mais de uma hora para um auditório de economistas e estudantes da FGV, o secretário de Previdência Social comentou o assunto, durante pouco menos de quatro minutos, a jornalistas. “A reforma em si não traz mudanças para os regimes de previdência, não cria incentivos tributários à previdência privada, então não é ela que leva ao aumento da procura por esses planos”, avaliou, apressado e economizando nas palavras, Marcelo Abi-Ramia Caetano.

A última coisa que o governo do presidente Michel Temer parece querer é colocar ainda mais lenha na fogueira das discussões da reforma, como a hipótese de fundos serem beneficiados pelas mudanças, apesar de dados do setor mostrarem que a procura pelos planos cresceu nos últimos meses. No consolidado do ano passado, os aportes aos planos privados aumentaram 19,9%, também segundo a Fenaprevi, mesmo com a economia em péssimas condições. As reações às dificuldades financeiras são mais efetivas na população economicamente ativa. A frase popular de que “o brasileiro não se planeja”, aos poucos, demonstra estar sendo suprimida pelos problemas do agora. Entre os jovens, no entanto, essa tendência é menor. Mais afetados pelo desemprego, segundo um estudo do Instituto de Pesquisa Econômica Aplicada (IPEA) – a taxa, entre eles subiu de 20% em 2015 para 27,2%, no ano passado –, faltam recursos para aplicação em fundos que tornem o futuro mais previsível. A geração mais afetada pela reforma da Previdência é também a que pouco se mexe.

--- Caso o gráfico não seja exibido, clique AQUI ---

As reações às dificuldades financeiras são mais efetivas na população economicamente ativa. A frase popular de que “o brasileiro não se planeja”, aos poucos, demonstra estar sendo suprimida pelos problemas do agora. Entre os jovens, no entanto, essa tendência é menor. Mais afetados pelo desemprego, segundo um estudo do Instituto de Pesquisa Econômica Aplicada (a taxa, entre eles subiu de 20% em 2015 para 27,2%, no ano passado), faltam recursos para aplicação em fundos que tornem o futuro mais previsível. A geração mais afetada pela reforma da Previdência é também a que pouco se mexe.