Qualquer pessoa com mais de 18 anos pode contratar um plano de previdência privada, existem muitas opções disponíveis no mercado. Quase todos os grandes bancos – ou uma corretora independente – oferecem o serviço e há planos a partir de R$ 30,00 por mês. Algumas instituições bancárias exigem que todo o processo de escolha e contratação sejam feitos pessoalmente, outros oferecem a possibilidade de contratação online, sendo necessário fazer-se presente somente para a assinatura do contrato. Conversar com o gerente ou um especialista em investimentos é uma alternativa para quem não conhece bem o funcionamento desse tipo de serviço, ou que tem dúvidas sobre qual plano escolher.

Quem está interessado em um plano deve analisar os diferentes planos disponíveis em cada banco ou corretora antes de optar por um deles e escolher de acordo com o seu perfil de investimento e os riscos que está disposto a correr para obter um maior retorno. Para saber o quanto aplicar mensalmente a aplicador deve estabelecer em que idade gostaria de passar a receber o benefício, ou qual o valor que gostaria de receber no futuro. Sempre é possível alterar o valor aplicado e recalcular esse montante que será recebido lá na frente. A renda ganha na data estipulada para o resgate pode ser vitalícia, por um determinado período, ou ainda ser um pagamento único ao final, com todo o valor acumulado.

Por mais que uma pessoa contrate um plano de previdência pensando na aposentadoria, é possível fazer um resgate parcial ou total do valor aplicado antes disso; basta solicitar o resgate antecipado. Mas como a ideia é poupar a longo prazo, só faz sentido aderir a um plano se a intenção é não usar o dinheiro investido no curto prazo. Um plano de previdência é basicamente um fundo de investimentos e, ao fazer uma aplicação, o aplicador se torna um cotista deste fundo. A diferença é que a tributação dos lucros é diferenciada e o responsável pelo fundo adota estratégias específicas de investimento, em geral focadas no retorno a longo prazo. Cada plano adota um perfil mais ou menos agressivo de investimento: alguns investem apenas em títulos do Tesouro Nacional, outros diversificam investindo em ações ou fundos multimercado. Para quem é avesso a riscos, é melhor um plano com uma carteira de investimentos mais conservadora.

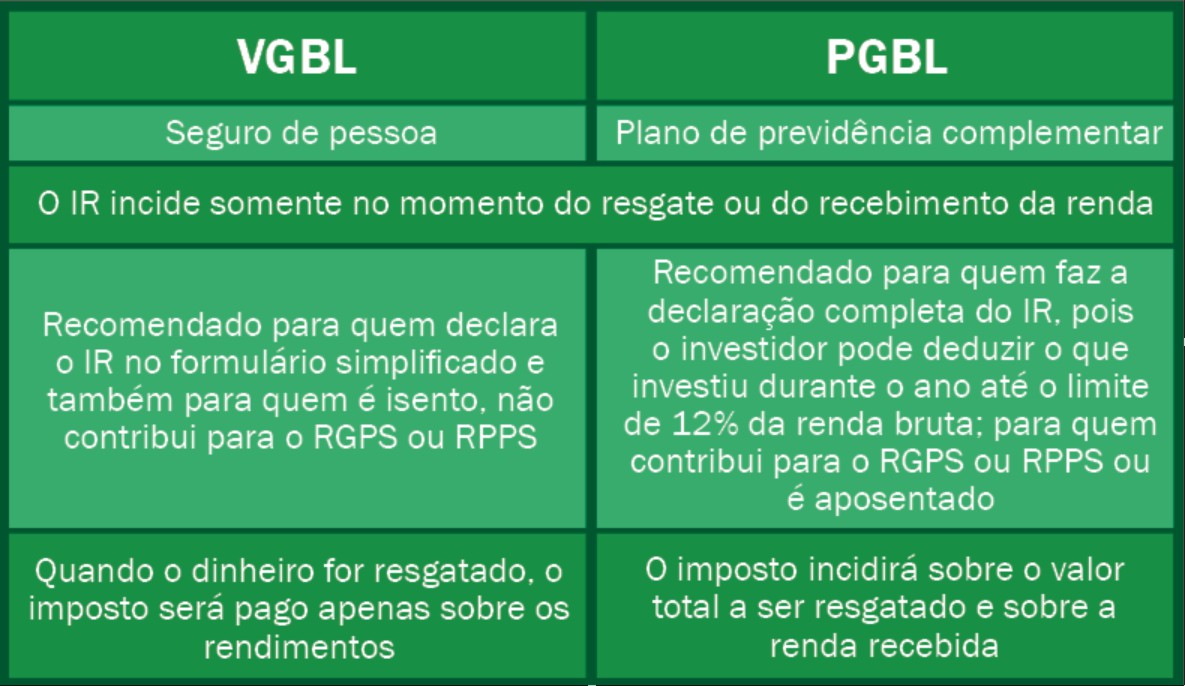

Outra escolha importante na hora da contratação é definir se o plano será VGBL (Vida Gerador de Benefícios Livres) ou PGBL (Plano Gerador de Benefícios Livres). A diferença básica entre eles é o momento em que o contratante escolhe para que o rendimento do plano seja tributado pelo Imposto de Renda: se no momento do resgate ou no recebimento da renda.